貸借対照表の見方を経営者向けに解説!会社のお金・資産・借入金を確認しよう

【経営数字の見える化シリーズ|第3回】

「利益は出ているはずなのに、手元のお金が思ったほど増えていない」

「貸借対照表を見ても、どこを確認すればよいかわからない」

「借入金や在庫が、会社のお金にどう影響しているのか知りたい」

このように感じたことはありませんか?

前回の記事では、損益計算書を使って、売上・原価・利益の流れを確認しました。

損益計算書を見ると、会社が利益を出せているかを確認できます。

しかし、利益が出ているからといって、会社のお金の状態まで十分にわかるわけではありません。

会社にどれくらい現金預金があるのか、売掛金や在庫が増えていないか、借入金がどれくらいあるのかを確認するためには、貸借対照表を見ることが大切です。

今回は、架空の会社「株式会社あわらベーカリー」の数字を使いながら、経営者様向けに貸借対照表の見方をやさしく解説します。

1 貸借対照表の見方の基本|経営者がまず確認したい会社のお金の状態

1-1 貸借対照表とは?会社のお金・資産・借入金を見る書類

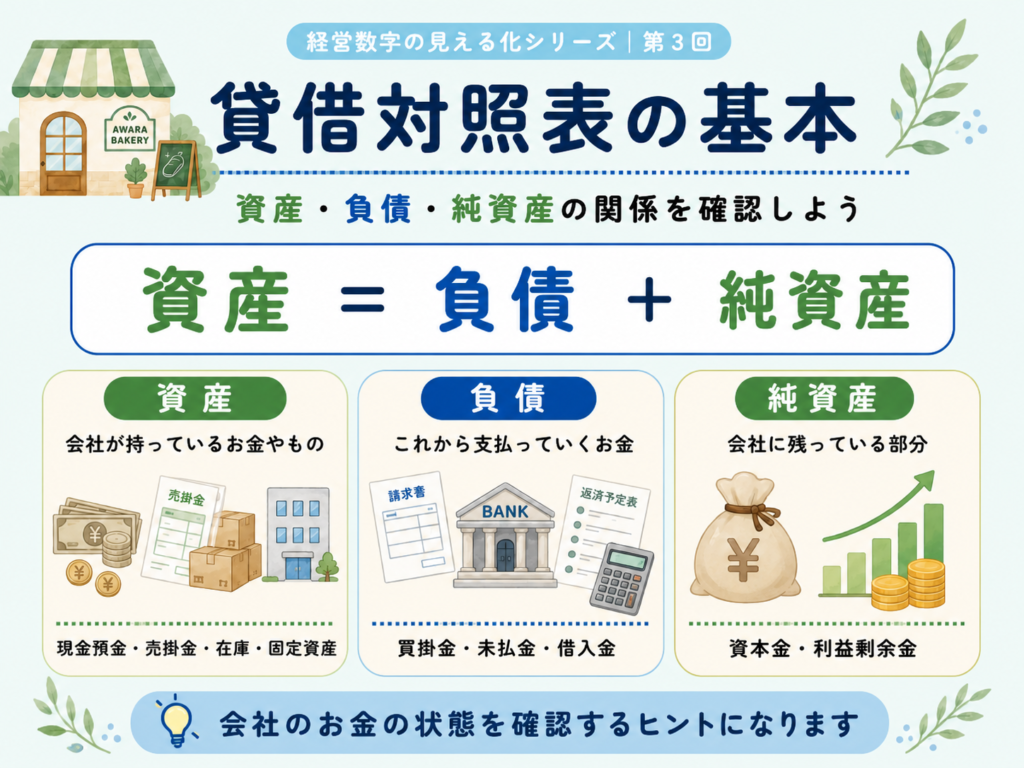

貸借対照表とは、会社のお金や資産、借入金の状態を確認するための書類です。

損益計算書が「利益を見る書類」だとすると、貸借対照表は「会社のお金の状態を見る書類」です。

貸借対照表を見ると、たとえば次のようなことがわかります。

- ・現金預金がどれくらいあるか

- ・売掛金がどれくらいあるか

- ・在庫がどれくらいあるか

- ・設備などの資産がどれくらいあるか

- ・借入金がどれくらいあるか

- ・会社に利益がどれくらい積み上がっているか

経営者様にとって、利益が出ているかどうかはとても大切です。

しかし、経営を続けていくためには、利益だけでなく、手元のお金や借入金の状態も確認する必要があります。

1-2 資産・負債・純資産から会社の安定度を確認する

貸借対照表は、大きく分けると次の3つでできています。

- ・資産

- ・負債

- ・純資産

基本の形は、次のとおりです。

資産とは、会社が持っているお金やもののことです。現金預金だけでなく、まだ入金されていない売掛金、商品や材料として残っている在庫、長く使う設備なども資産に含まれます。

負債とは、これから支払っていくお金のことです。たとえば、材料の仕入代金である買掛金、まだ支払っていない経費、借入金などがあります。

純資産は、資本金やこれまで会社に積み上がった利益などを表します。簡単にいうと、会社の資産のうち、借入金などではなく、会社に残っている部分です。

2 貸借対照表の見方① 資産から手元資金とお金の動きを確認する

2-1 現金預金:今すぐ使える手元のお金

現金預金は、会社が今すぐ使える手元のお金です。

日々の支払いに使う大切なお金なので、貸借対照表を見るときはまず確認したい項目です。

たとえば、材料費、人件費、家賃、水道光熱費、借入金の返済などは、実際にお金を支払う必要があります。

利益が出ていても、現金預金が少ないと支払いに不安が出ることがあります。

経営者様が会社の状態を確認するときは、損益計算書の利益だけでなく、貸借対照表の現金預金もあわせて見ることが大切です。

2-2 売掛金:まだ入金されていない売上

売掛金は、売上として計上されているけれど、まだ入金されていないお金です。

たとえば、商品を納品して、入金が翌月になるような取引がある場合、売上は立っていてもお金はまだ入ってきていません。

売掛金が増えると、損益計算書では売上が増えていても、手元のお金はすぐには増えません。

売上が伸びているときほど、売掛金が増えすぎていないかを確認することが大切です。

2-3 棚卸資産:商品や材料として残っているお金

棚卸資産は、商品や材料として会社に残っているものです。

ベーカリーであれば、小麦粉、バター、卵、砂糖、包装資材などの材料がイメージしやすいです。

在庫は、販売するために必要なものです。

しかし、在庫が増えすぎると、お金が商品や材料に変わったままになり、すぐに使える現金としては残りにくくなります。

そのため、棚卸資産を見るときは、必要な在庫か、増えすぎていないかを確認することが大切です。

2-4 固定資産:設備投資に使われているお金

固定資産は、長く使う設備や建物などです。

たとえば、店舗設備、オーブン、機械、車両、内装工事などが固定資産に該当します。

設備投資をすると、貸借対照表では固定資産が増えます。

新しい設備を導入することで、製造量が増えたり、作業効率が上がったりする可能性があります。

一方で、設備を購入するときには、現金を使ったり、借入をしたりすることがあります。

そのため、固定資産を見るときは、設備が増えたことだけでなく、そのためにお金がどのように動いたかも確認することが大切です。

3 貸借対照表の見方② 負債・純資産から借入金と会社の安定度を確認する

3-1 負債:これから支払っていくお金

負債は、これから支払っていくお金です。

たとえば、次のようなものがあります。

- ・買掛金

- ・未払金・未払費用

- ・未払法人税等

- ・借入金

買掛金は、材料などを仕入れて、まだ支払っていないお金です。

未払金や未払費用は、すでに発生しているけれど、まだ支払いが済んでいないお金です。

借入金は、金融機関などから借りているお金です。

負債を見ることで、これから支払っていくお金がどれくらいあるかを確認できます。

3-2 借入金:今後返済していくお金

借入金は、今後の返済を考えるうえで大切な数字です。

借入があること自体が悪いわけではありません。

設備投資や事業拡大のために、借入を活用することもあります。

大切なのは、毎月・毎年の返済額が、会社のお金の流れに合っているかを確認することです。

利益が出ていても、借入金の返済が多いと、手元のお金が増えにくいことがあります。

3-3 純資産:会社に積み上がった利益

純資産は、資本金やこれまで会社に積み上がった利益などを表します。

簡単にいうと、会社の資産のうち、借入金などではなく、会社に残っている部分です。

会社が利益を出し、その利益を会社に残していくと、利益剰余金が増えていきます。

純資産が少しずつ増えていると、会社の安定度が高まっていると考えられます。

ただし、純資産だけを見ればすべてわかるわけではありません。現金預金、売掛金、在庫、借入金などもあわせて確認することが大切です。

4 貸借対照表の見方を実例で解説|株式会社あわらベーカリーの場合

4-1 第5期の貸借対照表で会社のお金の状態を確認する

ここからは、架空の会社「株式会社あわらベーカリー」の第5期の貸借対照表を使って、会社のお金の状態を確認していきます。

本記事では、決算書の読み方をわかりやすく説明するため、架空の会社のサンプル数値を使用しています。実在する企業の決算数値ではありません。また、税金や会計処理は、説明しやすいように一部簡略化しています。

株式会社あわらベーカリーは、福井県あわら市でパン・焼き菓子の製造販売業を営む架空の会社です。

まずは、第5期の貸借対照表を見てみましょう。

| 項目 | 第5期 |

|---|---|

| 現金預金 | 2,200,000円 |

| 売掛金 | 1,200,000円 |

| 棚卸資産 | 1,000,000円 |

| 流動資産合計 | 4,400,000円 |

| 建物附属設備 | 2,400,000円 |

| 機械装置 | 6,600,000円 |

| 固定資産合計 | 9,000,000円 |

| 資産合計 | 13,400,000円 |

| 買掛金 | 1,000,000円 |

| 未払金・未払費用 | 700,000円 |

| 未払法人税等 | 510,000円 |

| 1年以内返済長期借入金 | 1,200,000円 |

| 流動負債合計 | 3,410,000円 |

| 長期借入金 | 4,930,000円 |

| 固定負債合計 | 4,930,000円 |

| 負債合計 | 8,340,000円 |

| 資本金 | 1,000,000円 |

| 利益剰余金 | 4,060,000円 |

| 純資産合計 | 5,060,000円 |

| 負債・純資産合計 | 13,400,000円 |

この表を見ると、株式会社あわらベーカリーの第5期は、資産合計が13,400,000円、負債合計が8,340,000円、純資産合計が5,060,000円であることがわかります。

主な数字を整理すると、次のようになります。

- 現金預金:2,200,000円

- 売掛金:1,200,000円

- 棚卸資産:1,000,000円

- 固定資産合計:9,000,000円

- 借入金合計:6,130,000円

- 純資産合計:5,060,000円

現金預金は2,200,000円ありますが、売掛金や棚卸資産にもお金が残っています。

また、第5期は設備投資により固定資産が増え、借入金も増えている設定です。

このように貸借対照表を見ると、利益だけではわからない会社のお金の状態が見えてきます。

4-2 利益が出ていても現金が増えるとは限らない理由

損益計算書では利益が出ていても、貸借対照表を見ると、現金預金が思ったほど増えていないことがあります。

たとえば、次のような場合です。

- ・売掛金が増えている

- ・棚卸資産が増えている

- ・設備投資をしている

- ・借入金の返済がある

売掛金が増えている場合、売上は立っていても、まだ入金されていません。

棚卸資産が増えている場合、お金が商品や材料に変わっている状態です。

設備投資をした場合、大きなお金が設備に使われます。

借入金の返済がある場合、損益計算書には返済額そのものは費用として出てきませんが、現金は出ていきます。

そのため、黒字だからといって、必ず手元のお金が増えるとは限りません。

4-3 貸借対照表は資金繰りを考えるヒントになる

貸借対照表は、資金繰りを考えるうえでも役立ちます。

資金繰りというと、毎月の入金や支払いを思い浮かべる方が多いかもしれません。

もちろん、実際のお金の出入りを確認することは大切です。

ただし、その前提として、貸借対照表を見ることで、会社のお金の状態を整理できます。

たとえば、次のような数字は資金繰りに関係します。

- ・現金預金

- ・売掛金

- ・棚卸資産

- ・買掛金

- ・借入金

現金預金が少ない、売掛金や棚卸資産が増えている、借入金の返済が多いといった状態は、資金繰りに影響することがあります。

そのため、経営判断をするときは、損益計算書だけでなく、貸借対照表もあわせて確認することが大切です。

5 まとめ|貸借対照表は会社のお金・資産・借入金を見る資料です

今回は、株式会社あわらベーカリーの第5期の数字を使って、貸借対照表の見方を解説しました。

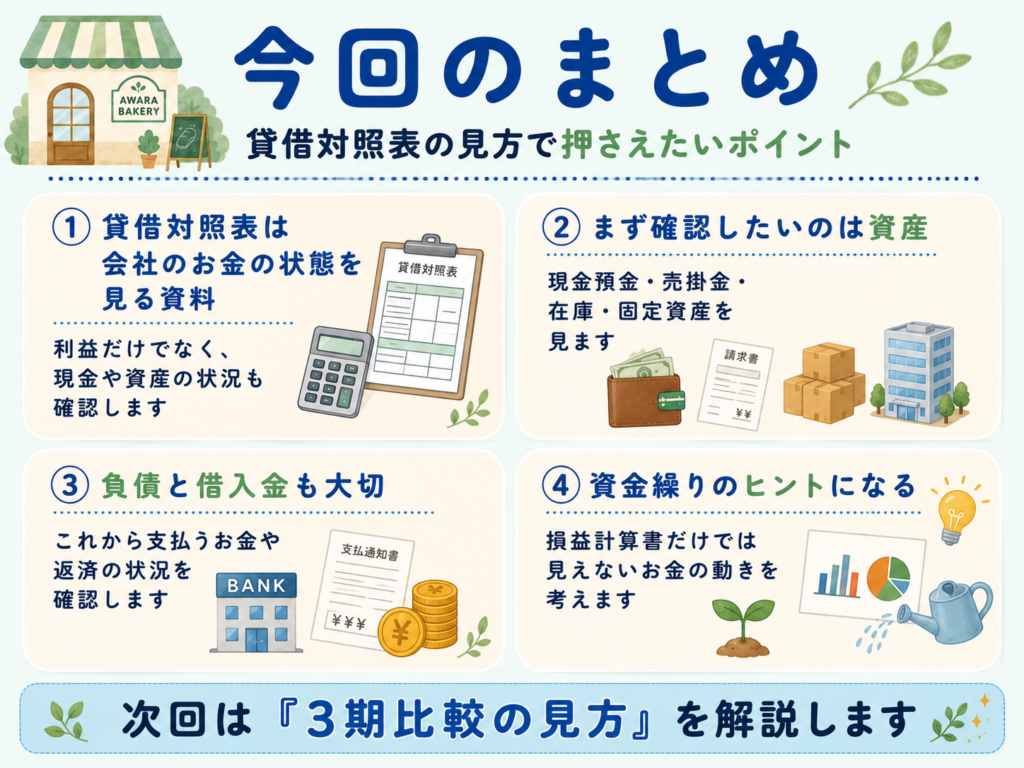

貸借対照表は、会社のお金や資産、借入金の状態を確認するための書類です。

現金預金を見ることで、今すぐ使える手元のお金を確認できます。

売掛金を見ることで、まだ入金されていない売上を確認できます。

棚卸資産を見ることで、商品や材料として残っているお金を確認できます。

固定資産を見ることで、設備などにどれくらいお金が使われているかを確認できます。

負債を見ることで、これから支払っていくお金を確認できます。

借入金を見ることで、今後返済していくお金がどれくらいあるかを確認できます。

純資産を見ることで、会社に積み上がった利益などを確認できます。

貸借対照表を見ると、損益計算書だけではわからない会社のお金の状態が見えてきます。

次回は、第3期から第5期までの数字を比べながら、会社の変化を見る3期比較について、やさしく解説します。

佐々木美有税理士事務所では、月次決算や数字の見える化を通じて、経営者様が安心して判断できる環境づくりをサポートしています。

あわら市・坂井市を中心に、オンラインでのご相談にも対応しております。会社の数字や資金繰りに不安がある方は、お気軽にご相談ください。